アコムでの借入に避けられないのが審査ですよね。このため、

「審査は厳しいのか?」

「どのような審査基準になっているのか?」

「審査に通るためのコツはあるか?」

というような疑問や不安がある人は多いかと思います。

そこでアコムの審査について解説してみました。

アコムの審査について詳しく知りたい人には必見の内容になっていますので、ぜひお読みください!

目次

アコムの審査はそこまで難易度が高くありません!

アコムの審査は決してハードルが高いわけではありません。

このため、審査に通過するのはそれほど難しくないため、安心してください。

なぜそう言えるかは以下の2つの理由によるものです。

- 申込基準がやさしい

- 安定収入と信用情報に問題がなければ良い

アコムの申込基準はやさしい

アコムの申込基準は次のように、非常にやさしくなっています。

![]()

出典:アコム「貸付条件」

申込基準は基本的に以下の3つに問題なければ満たすことが可能です。

- 20歳以上である

- 安定収入がある

- 返済能力がある

このため、年収や勤続年数などの条件がありませんので、容易にクリアすることができます。

これはイコール、申し込みの敷居を低くして、融資する人を多くしたいというふうに取ることも可能です。

よって、申込基準の段階では審査が厳しくないと言えるのです。

「安定収入」と「信用情報」に問題なければOK!

アコムの審査は、「安定収入」と「信用情報」に問題なければ通る可能性が高いです。

安定収入とは

安定収入とは、「毎月定期的に収入があるか?」という部分になります。

アコムで借入しますと毎月返済をしていく必要があるため、その返済をするためのお金が毎月得られるのかという部分が重視されるのです。

このため、職についており、収入を得ていることが求められます。

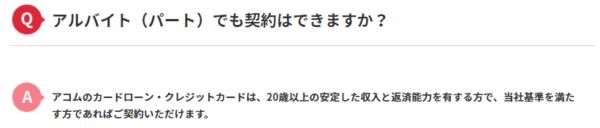

しかし、この安定収入はパートやアルバイトなどの非正社員でも、問題ありません。

その証拠にアコムの公式サイトでは、パートやアルバイトでも契約可能とはっきり記載があります。

出典:アコム「よくある質問」

このため、安定収入の基準を満たすのは難しくありません。

信用情報とは

信用情報とは、「個人信用情報機関」にある記録のことです。

現在、日本には「CIC」、「JICC(日本信用情報機構)」、「JBA(全国銀行個人信用情報センター)」の3つの個人信用情報機関があります。

貸金業法では、CICとJICCが指定信用情報機関に任命されており、貸金業者は融資の審査にあたって、必ずどちらかの信用情報を照会して返済能力の調査をしなければならないと決められています。

そして、CIC、JICC、JBAこれらの3つには、加盟しているクレジット会社やローン会社、銀行などの顧客の情報が提供されるようになっており、以下のような情報が一定期間記録されます。

- 契約情報

- 取引情報

- 返済情報

こうした情報を信用情報と呼ぶのです。

アコムの審査ではこの信用情報を調査され、返済能力やお金に関する信用度をチェックされます。

とはいえ、次の点には当てはまらなければ、信用情報が問題になるようなことはありません。

- 利用中のクレカやローンの支払いを延滞した

- 他社の借入金額が多い

- 長期間の延滞や債務整理などの事故情報を起こした

そうした事から、通常であれば、信用情報の条件も比較的容易にクリアすることが可能です。

アコムの審査基準についても知っておこう!

アコムの審査基準は非公開ですが、「スコアリング審査」が採用されている可能性が高いです。

スコアリング審査とは、「属性」と呼ばれる申込者の情報と、「信用情報」をもとに返済能力をスコア化する審査方法です。

アコムのようなカードローン会社は、このスコアリング審査を採用しているケースが多いんですね。

このため、アコムの審査はスコアリング審査となる可能性が高いのです。

そして、スコアリング審査では、おもに以下のような項目がスコア化されます。

- 年齢

- 年収

- 職業

- 勤続年数

- 家族構成

- 居住形態

- 他社借入状況

- 過去の返済履歴

上記のような項目がひとつひとつスコア化され、その合計スコアが審査の合格基準なら融資をしてもらえるのです。

アコムの審査に通るためのポイントとコツ

ここからは、アコムの審査に通るためのポイントとコツをお伝えしていきます。

まず、結論から言いますと、これをやればアコムの審査の通過できるというような、裏技的な方法はありません。

アコムの審査はスコアリングになる可能性が高いため、現時点の返済能力で合否が決まります。

よって、これから審査を受けようという段階では、どうにもならない部分が大半なのです。

ただし、アコムで審査落ちになってしまう原因はある程度絞ることが可能であるため、それに当てはまらないようにすることが大切です。

そして、その審査落ちの原因とはおもに以下の4つです。

- 年齢が20歳未満

- 安定した収入源がない

- 他社で延滞歴がある

- 他社借入額が多過ぎる

年齢が20歳未満

年齢が20歳未満ですと100%審査落ちします。

アコムと契約できるのは20歳以上の人のみです。

このため、20歳未満ですといくら年収があっても、審査落ちが確実ですので注意しましょう。

安定した収入源がない

安定した収入源がないと高い確率で審査落ちします。

先にもお伝えしたように、アコムの審査では安定収入が非常に重視されます。

安定収入がない人は返済途中で、返済できなくなる恐れがあるからです。

そうした事から、毎月1回は定期的に収入を得られる状況でなくてはいけません。

他社で延滞歴がある

他社で延滞歴があると審査落ちしやすくなります。

クレジットカードやローンの返済歴は信用情報に記録されますので、支払い遅れをしてしまうと、その記録が残ってしまいます。

期日通りに返済できない人は、お金に関して信用できません。

また、「延滞した=お金がなくて返済できない」とも取れますので、返済能力にも不安があります。

1回くらいの延滞であれば、うっかり忘れなども考慮してくれますのでそれほど問題になららないでしょう。

しかし、何度も繰り返している場合や、数ヶ月連続でしているようなケースだと審査に通るのは厳しいです。

他社借入額や件数が多過ぎる

他社借入額や件数が多過ぎる場合も審査落ちの可能性が高まります。

これらが多いと毎月の返済負担も大きくなるため、返済できる余力も低く見られてしまう可能性が高いです。

その結果、「毎月返済していけるだけの能力がない」と判断され、審査落ちになってしまうのです。

また、アコムは消費者金融ですので「総量規制」の対象です。

総量規制とは

総量規制とは、貸金業者は融資申込者に対して、他の貸金業者の借入と合計して年収の1/3までしか融資してはいけないという法律です。(貸金業者=消費者金融、信販会社、クレジット会社など)

日本貸金業協会:総量規制について

このため、他の貸金業者の借入金と合計して年収の1/3までしか借りれません。

よって、消費者金融などの貸金業者から借入があり、その金額が年収の1/3に達している場合は100%審査に通りません。

また、年収の1/3に近い場合も審査落ちしやすいです。

アコムの審査の「在籍確認」ってどんなもの?

アコムの審査では「原則、在籍確認なし※原則、電話での確認はせずに書面やご申告内容での確認を実施」となっています。

ただ、「在籍確認とはどのようなものなの?」という疑問がある人も多いでしょう。

そこでこの章では、の一般的な在籍確認について詳しくお伝えしていきます。

在籍確認とは

在籍確認とは、申込者が申告した勤め先で働いているかを確認するための作業です。

アコムの申込時には、勤務先情報を申告することになります。

しかし、申込者が本当に、申告通りの職場に在籍しているかは確かめてみないと分りません。

そこで在籍確認によって裏を取るというわけです。

在籍確認はどのようにされる?

在籍確認は勤め先の電話番号にされます。

こう聞くと、「職場に電話されるのはちょっと・・・」と身構えてしまう人も多いかもしれません。

しかし消費者金融の在籍確認は「非通知・担当者の個人名」でされます。

このため、たとえ他人に対応されてしまっても、消費者金融からの電話だとはまず分りません。

また、電話内容も以下のように簡易なものであるケースがほとんどで、早ければ1分程度終わります。

あなた「○○は自分ですが」

消費者金融担当者「ご本人様でいらっしゃいましたか。この度は当社にお申し込み頂きありがとうございました!これにてお勤め先の確認を完了させて頂きます」

そうした事から、在籍確認は決して難しいものでないため、安心してください。

在籍確認は電話ではなく、書類提出にできるケースもあり!

在籍確認は電話ではなく、書類提出にできるケースもあります。

「会社に電話するのはどうしても辞めてほしい」、「申込日は休業日なので会社に誰もいない」このようなケースもあるでしょう。

このような場合は、審査担当者にその旨を伝えてみてください。

そうすれば、在籍確認を電話ではなく、書類提出という形に変更できる場合があります。

その場合は「勤め先を確認できる書類」として、

- 社会保険証

- 給与明細

といった書類を提出することになります。

アコムの審査に必要な書類はこの2つ

ここからは、アコムの審査に必要な書類についてお伝えしていきます。

アコムの審査に必要な書類は「本人確認書類」と「収入証明」の2点です。

本人確認書類

本人確認書類は必須です。

基本は、「運転免許証」を提出しますがお持ちでない場合は、「個人番号カード」や「パスポート」などを提出します。

なお、提出する書類に記載されている住所が現住所と違う場合、以下のいずれかの書類も1点必要なので気をつけましょう。

- 住民票(本籍地、マイナンバー、住民票コードがないもの)

- 公共料金の「領収書」(電気、ガス、水道、固定電話(携帯電話は不可)、NHK等)

- 納税証明書

収入証明書類

収入証明書類が必要になるのは、基本的に以下のいずれかに当てはまる場合です。

- 限度額50万円超を希望する場合

- アコムの希望限度額と他社の借入額の合計が100万円超になる場合

アコムで収入証明として有効な書類は以下のとおりで、この中から1点を提出します。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 申し込み

- 書類提出

- 審査

- 契約

- 会員ログインからのアップロード

- 専用アプリからのアップロード

- FAX

- 郵送

- 店頭窓口

- 自動契約機(むじんくん)

アコムの審査の流れはこんな感じ!

ここからは、アコムの審査の流れについてお伝えしていきます。

アコムの審査の流れは、インターネット申し込みの場合ですと基本的に次のとおりです。

申し込み

申し込みはアコムの公式サイトによりおこないます。

申込手続は画面の指示に従って必要事項を記入していくだけでOKです。

書類提出

申込後は、書類提出の案内メールが届きます。

メール内のURLをクリックして、次のいずれかの方法で必要書類を提出してください。

審査

アコムの審査は最短20分となっています。*お申込時間や審査によりご希望に添えない場合がございます。

ただし、あくまで最短ですのでこれ以上かかるケースもあるでしょう。

実際に口コミなどを見ていると、審査は1時間前後になることが多いようです。

このため、申し込みから審査完了まで、1時間程度かかると思っておくのがおすすめですね。

審査結果は電話かメールでお知らせとなります。

契約

審査通過後は「契約手続きのお願い」というメールが届きます。

メールの案内に従って契約をしてください。

なお、「今すぐにお金借りたい!」「カードをすぐ発行してほしい!」という人は、「店頭窓口」か「自動契約機」まで来店して契約しましょう。

契約後はすぐに借入可能であり、アコムは原則24時間最短1分で即日融資が可能となっています。

自分の銀行口座がアコムの最短1分の即日融資に対応しているかどうかは、アコムの振込実施時間拡大(モアタイム)金融機関一覧で確認してください。

また、カードを発行していれば「アコムATM」や「提携ATM」からも借入できます。

アコム審査は厳しいのか?審査に通るポイントまとめ

アコムの審査は決して難しいものでありません。

最低限のポイントさえ満たせれば通過できる可能性が高く、そのポイントも「安定収入」と「信用情報」くらいなため、難易度は高くないのです。

この2つに問題がなければ、無事審査に通過でき、借入ができる可能性が高いです。

そうした事から、審査を必要以上におそれる必要はないんですね。